Os mercados podem ter comportamentos distintos no ciclo 2025/26 e resultados melhores para o cultivo do milho.

Os mercados podem ter comportamentos distintos no ciclo 2025/26 e resultados melhores para o cultivo do milho. A safra 2024/25 foi marcada pela recuperação das margens e retorno financeiro à “dobradinha” soja e milho, após o ano safra que pode ser considerado por muitos como o pior da história do setor agrícola brasileiro (2023/24) – o período foi marcado por custos de produção em alta e preços em baixa. Na safra 2024/25, os preços do milho e da soja estiveram relativamente sustentados, no caso da soja, e firmes para o milho (tabela 1), apesar dos recordes de produções.

Imposto de Renda abre janela estratégica para cooperativas fortalecerem relacionamento com cooperadosTabela 1. Preço médio da saca de soja e de milho, em diferentes regiões do Brasil, e a variação entre safras. window._taboola = window._taboola || [];

_taboola.push({mode:'thumbnails-mid', container:'taboola-mid-article-thumbnails', placement:'Mid Article Thumbnails', target_type: 'mix'});

Preço – soja (R$/saca)

Mato Grosso

Paraná

Goiás

Maranhão

2023/24

R$117,76

R$129,48

R$121,03

R$117,87

2024/25

R$123,25

R$131,89

R$124,38

R$118,79

Variação (%)

4,7%

1,9%

2,8%

0,8%

Preço – milho (R$/saca)

Mato Grosso

Paraná

Goiás

Maranhão

2023/24

R$57,21

R$54,40

R$44,19

R$35,91

2024/25

R$69,85

R$65,92

R$60,06

R$53,13

Variação (%)

22,1%

21,2%

35,9%

48,0%

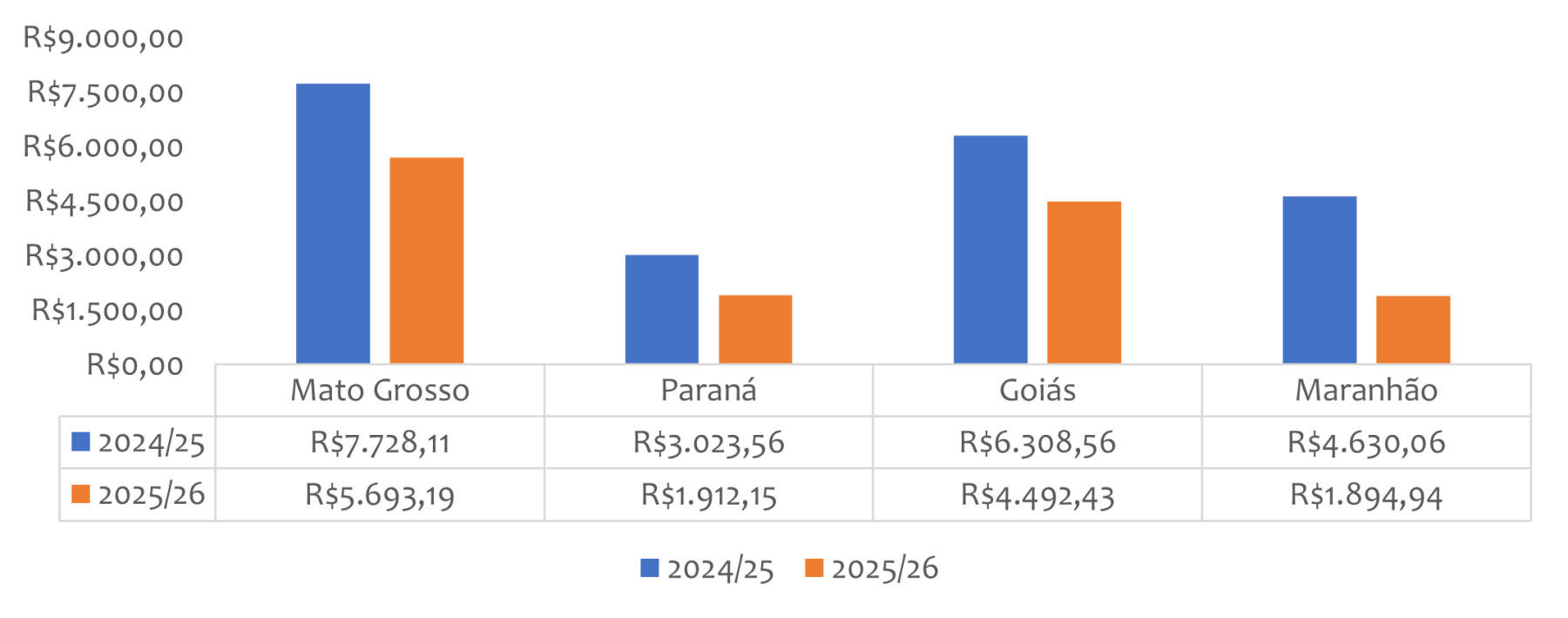

Fonte: Scot ConsultoriaA produção crescente foi resultado da maior área semeada e, também, da produtividade recorde. Em 2024/25, os custos caíram. Alguns grupos de custos custaram menos – por exemplo, com fertilizantes e defensivos. Considerando o custo operacional efetivo – não levando em conta o custo oportunidade e, consequentemente, o custo total efetivo, houve retração nas praças do Mato Grosso, Paraná, Goiás e Maranhão. Em média, o custo para a rotação soja/milho caiu 18,3% (Conab). Com produtividade e produção recorde e preços melhores, a receita, considerando a média do ano safra, cresceu. O resultado de receita maior e custo menor, permitiu uma margem melhor em 2024/25 (figura 1).

Figura 1. Estimativa do resultado para a produção de soja, na safra de verão, e milho, na safra de inverno, em diferentes regiões do Brasil, em R$/hectare, considerando o custo operacional efetivo (COE), como referência e o preço médio na safra 2024/25. Figura 1.Estimativa do resultado para a produção de soja, na safra de verão, e milho, na safra de inverno, em diferentes regiões do Brasil, em R$/hectare, considerando o custo operacional efetivo (COE), como referência e o preço médio na safra 2024/25. Fonte: Conab, Scot Consultoria / Elaboração: Scot Consultoria O que esperar para 2025/26? A colheita da safra de soja está avançando e a projeção é de uma safra recorde. A estimativa de recorde e um déficit de armazenagem no país deverá impor preços médios de estáveis a menores, em relação a 2025. Há alguns fatores que podem mudar essa trajetória. O preço da soja brasileira tem forte influência do preço no mercado internacional – principalmente no da Bolsa de Chicago (CBOT).

Apesar da boa oferta global em 2025/26, neste momento, o preço da soja na CBOT está firme e em alta, o contrato com vencimento para março/26, período de colheita no Brasil, está em US$11,55/bushel, referência superior aos US$10,45/bushel no mesmo período do ano anterior. O mercado em Chicago está sustentado por um movimento de especulação quanto a um aumento de demanda chinesa por soja estadunidense, pela menor produção local no ciclo 2025/26 e pela expectativa de demanda aquecida por óleo de soja nos EUA. Além de Chicago, o dólar e os prêmios de exportação (ágio ou deságio promovido pelo comprador internacional, a depender da demanda), são os outros fatores que formam preços. A apreciação do real ante ao dólar, com a moeda estadunidense em sua mínima nos últimos dois anos, não tem permitido preços mais firmes para a soja brasileira.

Do lado dos prêmios de exportação, os para março e abril estão no campo negativo (natural para estes meses, considerando a sazonalidade de oferta no Brasil e ausência de choque de ofertas), mas, apesar disso, o campo negativo atual é o de mesmo referencial de um ano atrás – entre US$0,10 a US$0,20/bushel a menos. Ou seja, com Chicago em alta e prêmios iguais a 2025 neste momento, o dólar é o fator que eventualmente poderá dar sustentação aos preços, no Brasil.

Apesar dessa expectativa, a oferta robusta adiante deverá limitar altas que venham a acontecer em função do câmbio. Para o milho, a influência do mercado internacional é menor, e, ainda há dúvidas quanto a oferta no Brasil, principalmente, para a segunda safra. A produtividade estimada em fevereiro/26 indica diminuição de 6,0% em relação ao ano anterior, que, mesmo com uma projeção de aumento de 2,7% na área semeada, deverá ter uma produção 3,5% menor. Há, neste momento no Brasil, porém, incertezas quanto a janela ideal de semeadura e ligeiro atraso nos trabalhos (tabela 2). Tabela 2. Avanço da semeadura da segunda safra de milho no Brasil. Tabela 2.Avanço da semeadura da segunda safra de milho no Brasil. EstadoSemana até:Média 5 anos2025202622/fev14/fev21/fevGoiás56,0%7,0%28,0%45,6%Piauí26,0%0,0%25,0%21,6%Tocantins50,0%30,0%60,0%57,0%São Paulo0,0%0,0%0,0%10,2%Minas Gerais21,4%14,0%20,5%23,2%Maranhão30,0%10,0%27,0%33,8%Mato Grosso do Sul27,0%14,0%19,0%31,6%Mato Grosso67,7%45,0%58,0%62,4%Paraná56,0%22,0%30,0%38,4%9 estados53,6%32,2%46,7%53,2%Fonte: Conab / Elaboração: Scot Consultoria Do lado da demanda, a indicação é de crescimento – para o consumo interno, de 90,6 milhões de toneladas, para 94,6 milhões de toneladas, e a exportação, deve crescer de 41,6, para 46,5 milhões. O atraso na semeadura da soja em algumas regiões e maior risco climático poderá diminuir a produtividade esperada para o ciclo atual – consequentemente, menor oferta, o que indica um mercado de estável à alta para o milho. Essa alta, porém, deverá ser moderada em relação ao ciclo passado 2023/24, em função dos estoques de entrada de milho mais confortáveis este ano. Do lado dos custos de produção, há a expectativa de que estes serão maiores, puxados, principalmente, pelo custo com os fertilizantes, que, ao longo de 2025 subiram em relação a 2024 – houve, porém, janelas de oportunidade para diminuir os custos (tabela 3). Tabela 3. Preço de diferentes grupos de fertilizantes no Centro-Sul e a sua variação anual. Tabela 3.Preço de diferentes grupos de fertilizantes no Centro-Sul e a sua variação anual. Fertilizantesfev/26var (%) anualSulfato de Amônio2.582,2232,68%Ureia3.929,8624,60%Nitrato de Amônio2.363,1812,84%Cloreto de Potássio pó3.160,5112,82%Cloreto de Potássio granulado2.959,6717,33%Super Simples Gr.2.305,308,62%Super Simples Pó2.395,5829,81%Super Triplo3.362,5029,33%Map granulado4.594,7624,21%Dap3.150,00-0,97%20-00-10 – pastagem2.129,28-2,08%20-00-20 – cobertura – grãos3.007,604,73%Fonte: Scot Consultoria A estimativa para a safra 2025/26 é de que os custos aumentem, ao menos, 6,1% (Conab). Com um rendimento menor para o milho e preços médios para 2025/26 com a perspectiva de trabalharem próximos às referências em 2024/25, espera-se margens operacionais menores (figura 2). Figura 2. Estimativa de resultado para a produção de soja, na safra de verão, e milho, na safra de inverno, em diferentes regiões do Brasil, em R$/hectare, considerando o custo operacional efetivo (COE), como referência e o preço médio na safra 2025/26*. Figura 2.Estimativa de resultado para a produção de soja, na safra de verão, e milho, na safra de inverno, em diferentes regiões do Brasil, em R$/hectare, considerando o custo operacional efetivo (COE), como referência e o preço médio na safra 2025/26*. *preço médio entre julho de 2025 e fevereiro de 2026. Fonte: Conab, Scot Consultoria / Elaboração: Scot Consultoria O ciclo 2025/26 será desafiador. Com a perspectiva de uma safra recorde a caminho, a possibilidade de preços médios mais frouxos existe – imprimindo um cenário de margens que podem ser ainda menores que o estimado. Além disso, nesta análise, não consideramos o custo financeiro (depreciação e custo oportunidade), nem o arrendamento da terra. Levando em considerações estes fatores, os desafios são ainda mais significativos. Fonte: Agroanalysis VEJA TAMBÉM: