Quem realmente financia a produção rural no Brasil?

O grande mito do investimento governamental no agro: quem realmente financia a produção rural no Brasil?

O grande mito do investimento governamental no agro: quem realmente financia a produção rural no Brasil? Por Jean Gonçalves e Kamila Souza* – O desenvolvimento econômico e a estabilidade financeira de um país estão diretamente ligados à qualidade e à eficiência dos investimentos que ele recebe. Estudos da Organização para Cooperação e Desenvolvimento Econômico (OCDE) indicam que, além do aporte financeiro direto na Agricultura, uma política bem estruturada é essencial para potencializar esse suporte.

Nesse contexto, o Apoio à Agricultura ( Support for Agriculture – SA) desempenha um papel fundamental na manutenção do Produto Interno Bruto (PIB) do Brasil em níveis competitivos. A estimativa de Suporte ao Produtor ( Producer Support Estimate – PSE) é uma métrica relevante para avaliar os subsídios agrícolas concedidos por diferentes nações. No caso do Brasil, a análise dos investimentos governamentais deixa claro o impacto da agricultura na balança comercial do país, mas também evidencia a fragilidade do apoio estatal ao setor.

O agronegócio brasileiro é a locomotiva da economia nacional, garantindo não apenas o abastecimento interno, mas sustentando uma balança comercial superavitária. No entanto, enquanto se propaga a narrativa de que o setor é amplamente subsidiado pelo governo, a realidade é bem diferente: quem verdadeiramente financia a produção agrícola no Brasil são os próprios produtores e o crédito privado.

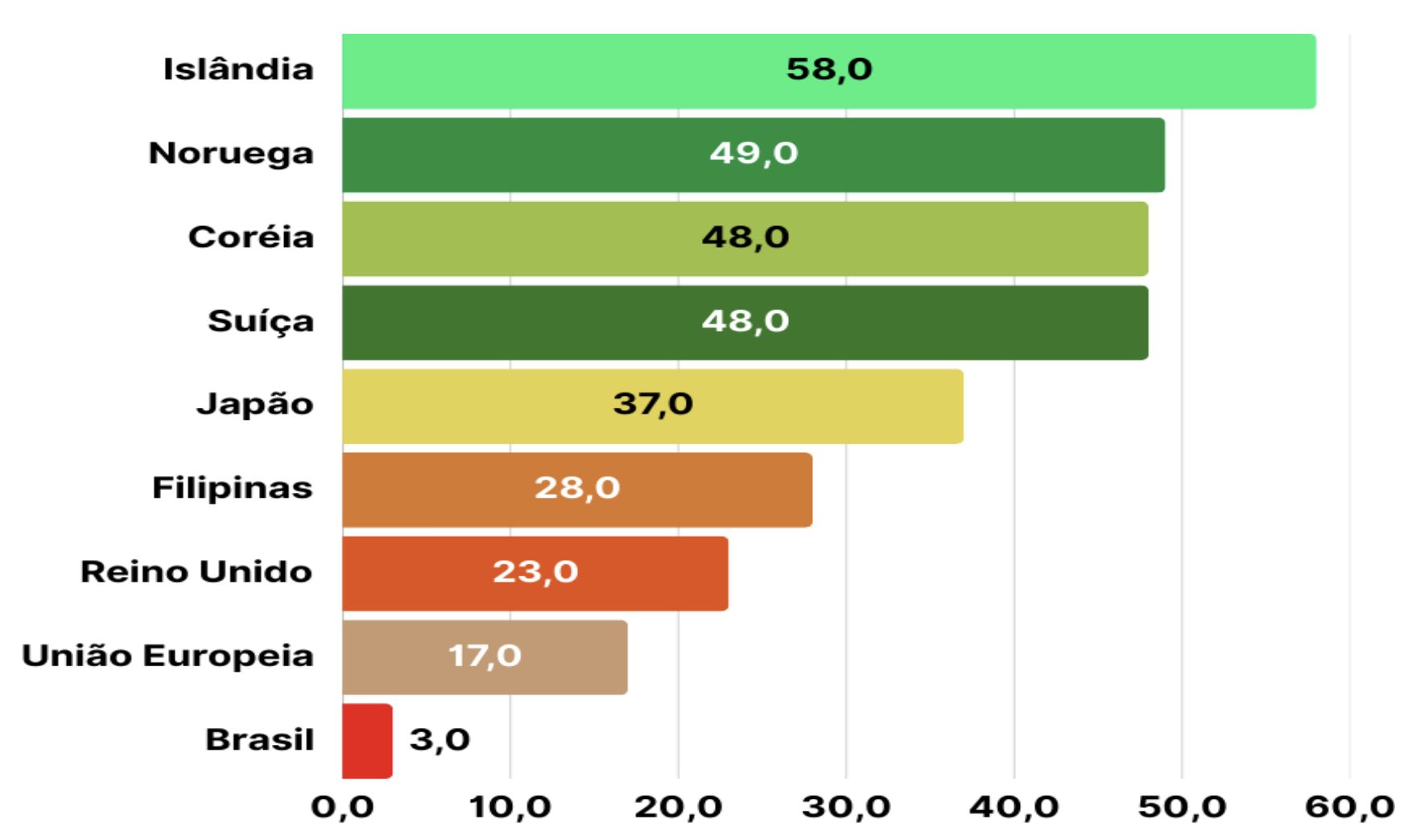

Os dados da Organização para Cooperação e Desenvolvimento Econômico (OCDE) revelam um panorama alarmante: o Brasil ocupa a última posição entre 20 países analisados no que se refere a subsídios governamentais para a agricultura. Enquanto países como Islândia (58%), Noruega (49%), Coreia do Sul (48%) e Japão (37%) destinam parcelas significativas de investimento ao setor agrícola, o Brasil direciona apenas 3% aos seus produtores rurais. Isso escancara a falta de apoio governamental e desmistifica a ideia de que o agro é sustentado pelo Estado.

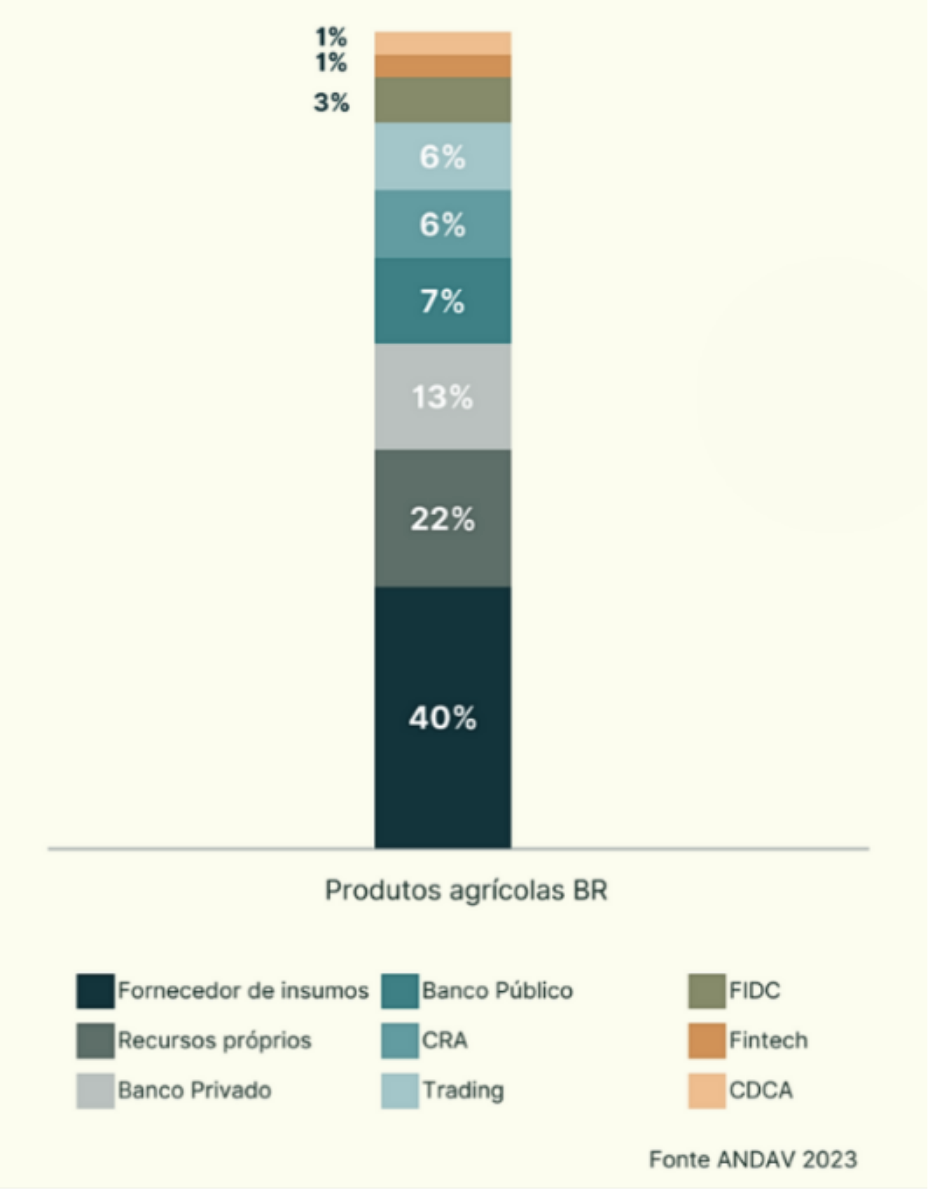

Comparativo de investimetos no ano de 2021 – Dados fornecidos pela OCDE. OECD (2023), Agricultural support (indicator). doi: 10.1787/6ea85c58-enSegundo dados da Associação Nacional dos Distribuidores de Insumos Agrícolas e Veterinários (ANDAV), 40% do financiamento do agro no Brasil provém de fornecedores de insumos, enquanto meros 7% são oriundos de bancos públicos. Para suprir essa lacuna, os produtores recorrem a instrumentos de mercado como a Cédula de Produtor Rural (CPR), as Letras de Crédito do Agronegócio (LCA), os Certificados de Direitos Creditórios do Agronegócio (CDCA), os Certificados de Recebíveis do Agronegócio (CRA) e os Fundos de Investimento em Cadeias Agroindustriais (Fiagros), que sustentam o financiamento privado do setor.

Para compreender a magnitude desse cenário, basta observar os números. Uma única safra no Brasil custa, em média, R$ 1 trilhão. No entanto, o Plano Safra cobre apenas 25% desse montante, deixando o restante nas mãos dos próprios agricultores e de fontes privadas. O mercado de crédito rural movimenta cerca de R$ 700 bilhões por ano, sendo que apenas um terço desse valor vem de bancos públicos e privados. O restante é financiado diretamente por produtores capitalizados e pela indústria de insumos.

Além disso, como o agronegócio brasileiro se sustenta majoritariamente por meio do crédito privado, os produtores acabam se submetendo a taxas de juros elevadíssimas, que variam de 25% a 35% ao ano. Esse cenário de financiamento oneroso prejudica a competitividade do setor e impõe desafios adicionais para quem busca manter a produção ativa.

Outro problema recorrente são as práticas abusivas, como a venda casada, em que produtores são forçados a adquirir produtos ou serviços adicionais como condição para a liberação do crédito. Essa distorção do mercado não só compromete a saúde financeira do produtor, como também amplia as dificuldades de acesso ao financiamento adequado.

Se já não bastasse essa disparidade e o baixíssimo nível percentual de suporte efetivo do governo à produção rural, a política agrícola mais importante da atualidade, que trata do subsídio e equalização da taxa de juros dos recursos obrigatórios destinados às operações de crédito rural ( Plano Safra), tem sido enfraquecida nos últimos anos.

As instituições responsáveis têm aniquilado os efeitos práticos dessas medidas, tornando ainda mais difícil o acesso ao crédito por parte dos produtores. No final do ano passado, apenas R$ 173,5 bilhões foram liberados do plano safra (de R$508,59 bilhões disponíveis) o que representou apenas 36,4% do total programado para o ciclo – uma redução de 25% em relação ao mesmo período da safra anterior. Além disso, o número de operações caiu 16,8%, e o valor médio por contrato sofreu uma queda de 9,8%. Departamento Econômico da Federação da Agricultura e Pecuária do Estado de São Paulo (Faesp), com base em dados da Matriz de Dados do Crédito Rural do Banco Central do BrasilO acesso ao crédito rural continua sendo um dos principais desafios do setor. Uma pesquisa realizada pela Confederação da Agricultura e Pecuária do Brasil (CNA) e pelo Serviço Nacional de Aprendizagem Rural (Senar) revelou que mais de 38% dos produtores rurais nunca contrataram crédito rural. Em 2020, apenas 26,6% conseguiram obter financiamento. Os principais entraves identificados na pesquisa foram:

Excesso de burocracia;

Garantias exigidas acima da capacidade dos produtores;

Demora excessiva na liberação do crédito;

Avaliação rigorosa da capacidade de endividamento.

Diante desses dados, não há mais espaço para a falsa narrativa de que o Brasil investe fortemente na sua agricultura. O país destina poucos recursos ao setor, e o pouco que oferece ainda vem acompanhado de obstáculos burocráticos e práticas abusivas que dificultam o acesso ao financiamento. O produtor rural, que deveria ser incentivado, é sufocado por juros exorbitantes, exigências descabidas e a constante imposição da venda casada.

A falta de investimentos estruturados e a onerosidade excessiva dos financiamentos comprometem não apenas a sustentabilidade da produção agrícola, mas também a estabilidade da economia nacional, visto que o agronegócio representa uma parcela significativa do PIB e da balança comercial brasileira. Se o Brasil quer se manter competitivo no cenário global, é urgente uma reformulação das políticas de financiamento agrícola.

A verdade é que o agro brasileiro se sustenta, na maior parte, por conta própria. O produtor rural é resiliente, mas até quando conseguirá carregar sozinho um setor que responde por quase 25% do PIB nacional? Se o governo quer se beneficiar dos frutos desse setor, está na hora de rever suas políticas de financiamento e oferecer um suporte digno aos verdadeiros protagonistas do campo. Autores: Jean Gonçalves e Kamila Souza, do escritório João Domingos Advogados. Referências com os autores.Quer ficar por dentro do agronegócio brasileiro e receber as principais notícias do setor em primeira mão? Para isso é só entrar em nosso grupo do WhatsApp (clique aqui) ou Telegram (clique aqui). Você também pode assinar nosso feed pelo Google Notícias

Por: Redação

Artigos Relacionados:

PGR mantém denúncia contra mais 6 acusados de golpe

há 4 horas

Moraes nega pedido para reter passaporte de Eduardo Bolsonaro

há 7 horas

Entidades pedem derrubada dos vetos na lei das eólicas offshore

há 7 horas

Fider Pescados participa do Seafood Expo North America para expandir mercado e fortalecer conexões comerciais nos EUA

há 7 horas

Homens representam 37% de quem agenda consulta digitalmente

há 8 horas

São Paulo tem estimativa de manutenção da safra de trigo em 2025

há 8 horas

22ª edição da Tecnoshow COMIGO deve gerar cerca de 10 mil empregos diretos e indiretos

há 8 horas

Governo do Estado garante apoio permanente aos produtores rurais para enfrentar escassez de chuva

há 8 horas

Calor extremo, alta do milho e quaresma pressionam preço do ovo

há 8 horas

Anec eleva previsão de exportação de soja e farelo para março

há 8 horas

Planos de Saúde registram lucro de R$ 11 bilhões em 2024

há 8 horas

Piscicultura lidera salários na agropecuária e abre caminho para novos profissionais

há 8 horas

Zanin marca julgamento de mais 12 denunciados por golpe

há 9 horas

MPDFT aciona MP Militar por evento sobre golpe de 1964

há 9 horas

Brasil alcança recorde no abate de bovinos, frangos e suínos

há 9 horas

STF não deve interferir na vontade política da maioria, diz Barroso

há 9 horas

Polícia Federal mira repasse de informações sigilosas do STJ

há 10 horas

Constituição imperou sob aparente tentativa de golpe, diz Barroso

há 10 horas

Quatro perguntas para a Mantiqueira Brasil sobre agricultura regenerativa e dicas de como adotar boas práticas em casa

há 11 horas

Agro brasileiro perde nelorista e grande liderança do setor

há 11 horas

Justiça torna réus 6 suspeitos de matar delator do PCC

há 11 horas

PGR reforça pedido para tornar réus 12 acusados por golpe

há 11 horas

Importação chinesa de milho cai 97% no 1º bimestre do ano; de trigo recua 95,6%

há 11 horas

Custo de produção da safra de soja 2025/26 em MT sobe 0,54% em março, diz Imea

há 11 horas

Safra de soja 2024/25 no Brasil atinge marca histórica de colheita

há 12 horas

Juristas iniciam campanha contra anistia dos envolvidos em 8 de Janeiro

há 13 horas

País tem recorde na produção de ovos, abate de bovinos, frango e porco

há 14 horas

São Paulo lidera crescimento em planos de saúde no Brasil

há 14 horas

IPPA inicia o ano com queda de 1,4%

há 14 horas

O que o agro pode esperar da missão de Lula ao Japão e Vietnã?

há 14 horas

Conheça os leites mais caros e incomuns do mundo

há 14 horas

Mesmo com oferta limitada, média do açúcar cristal recua

há 14 horas

Picapes de até R$ 80 mil que não decepcionam o produtor rural

há 14 horas

Índice de preços Ceagesp sobe 2,55% em fevereiro

há 14 horas

PF investiga empresas de ônibus por laços com o PCC

Para compreender a magnitude desse cenário, basta observar os números. Uma única safra no Brasil custa, em média, R$ 1 trilhão. No entanto, o Plano Safra cobre apenas 25% desse montante, deixando o restante nas mãos dos próprios agricultores e de fontes privadas. O mercado de crédito rural movimenta cerca de R$ 700 bilhões por ano, sendo que apenas um terço desse valor vem de bancos públicos e privados. O restante é financiado diretamente por produtores capitalizados e pela indústria de insumos.

Para compreender a magnitude desse cenário, basta observar os números. Uma única safra no Brasil custa, em média, R$ 1 trilhão. No entanto, o Plano Safra cobre apenas 25% desse montante, deixando o restante nas mãos dos próprios agricultores e de fontes privadas. O mercado de crédito rural movimenta cerca de R$ 700 bilhões por ano, sendo que apenas um terço desse valor vem de bancos públicos e privados. O restante é financiado diretamente por produtores capitalizados e pela indústria de insumos.